Aktuell

22. März 2017

Sechs Gründe gegen eine Steuer auf Erfrischungsgetränke zur Finanzierung von Zahnarztkosten

1. Zucker ist in den verschiedensten Lebensmitteln enthalten. Sich im Gegenvorschlag ausschliesslich auf nur ein Produkt zu konzentrieren, ist unglaubwürdig und ungerecht.

Es heisst, der Zusammenhang zwischen Erfrischungsgetränken und Karies sei offensichtlich, weshalb die Hersteller auch ihren Beitrag zu den Zahnarztkosten leisten sollen. Der Verband Schweizerischer Mineralquellen und Soft-Drink-Produzenten (SMS) betont, dass Dental-Erosion aufgrund von Säureeinwirkung nicht nur ein getränkespezifisches Problem ist. In der Natur und der Ernährung kommen sehr viele verschiedene Säuren vor. Massgebend für die Gesunderhaltung der Zähne ist nach wie vor eine gute Mundhygiene.

2. Die Kalorienzufuhr durch Erfrischungsgetränke macht nur drei Prozent aus.

Die waadtländische Regierung rechtfertigt den Fokus auf Erfrischungsgetränke auch mit der Begründung, dass durch deren Konsum das Risiko von Übergewicht bestehe, der Konsum hoch sei und es sich dabei um «leere» Kalorien handle. Wir meinen: Kalorien sind und bleiben einfach Kalorien. Die Statistiken zeigen klar, dass Europäer im Durchschnitt lediglich drei Prozent ihrer täglichen Kalorienzufuhr durch den Konsum von Erfrischungsgetränken decken und somit nur zu einem sehr kleinen Teil mitverantwortlich gemacht werden können. Eine einseitige Besteuerung von Erfrischungsgetränken ist daher ungerechtfertigt und unverhältnismässig. Zudem ist der schweizerische Pro-Kopf-Konsum von Erfrischungsgetränken seit Jahren rückläufig.

3. Die Steuer trifft Haushalte mit einem geringen Einkommen.

Ein Liter soll durch eine Steuer maximal 30 Rappen mehr kosten. Dabei bleibt es aber nicht. Die Konsumenten würden gleich doppelt belastet werden: Zusätzlich zur Preiserhöhung der Getränke würden auch jeweils maximal 0.06 Lohnprozente für die Finanzierung des Gegenentwurfs direkt abgezogen werden. Eine Summe, die besonders Haushalte mit einem geringen Einkommen belasten würde.

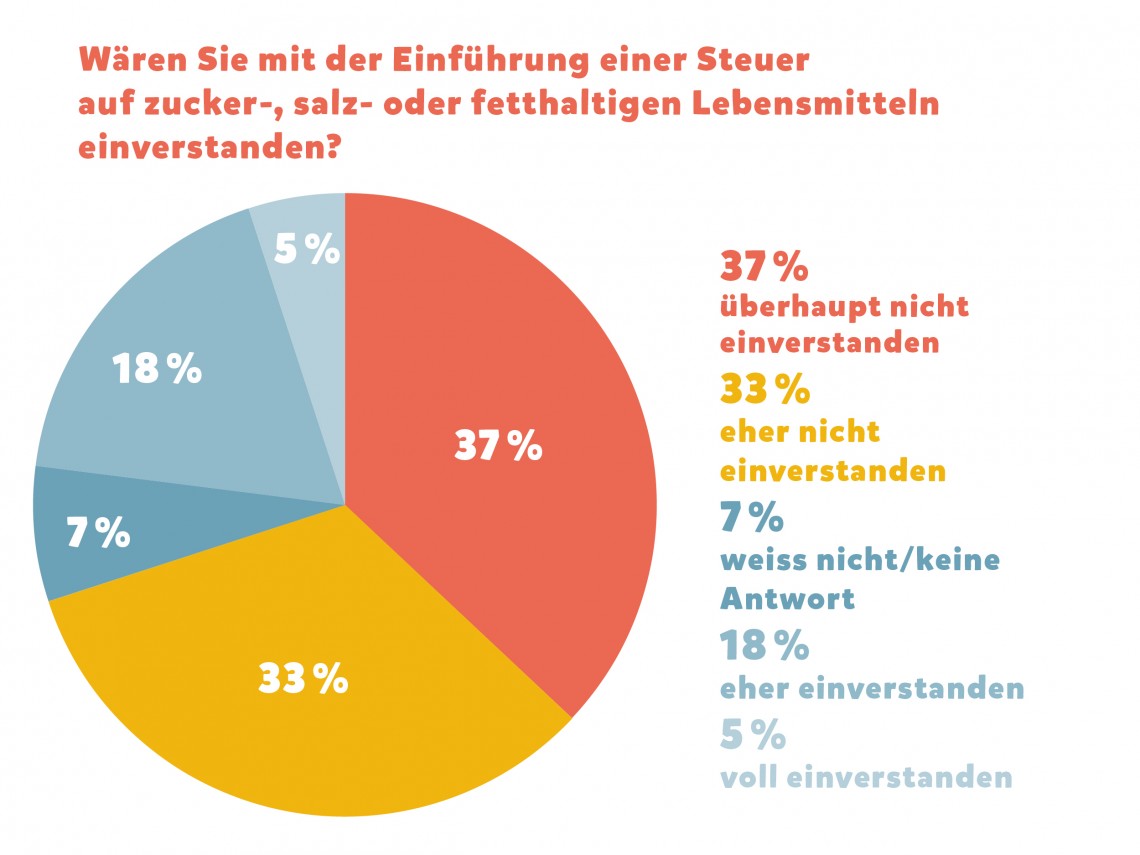

Quelle: Monitor «Ernährung und Bewegung», gfs.bern, 2016.

4. Die Wirksamkeit einer solchen Steuer ist nicht erwiesen.

In Europa kennen Belgien, Ungarn, Finnland und Frankreich Fett- oder Zuckersteuern. Die Steuereinnahmen freuen zwar die Finanzminister. Die gewünschte Wirkung auf die Konsumgewohnheiten haben sie aber nicht. Häufig fiel hier nach der Einführung auf, dass vermehrt auf günstigere Discounter-Alternativen zurückgegriffen wurde, ohne dass der eigentliche Konsum reduziert wurde. Seit Jahren führen Hersteller ausserdem kalorienreduzierte Alternativen in ihren Sortimenten. Auch diese wären von der Steuer unnötig betroffen.

5. Die Einführung einer Steuer auf Erfrischungsgetränke fördert den Einkaufstourismus.

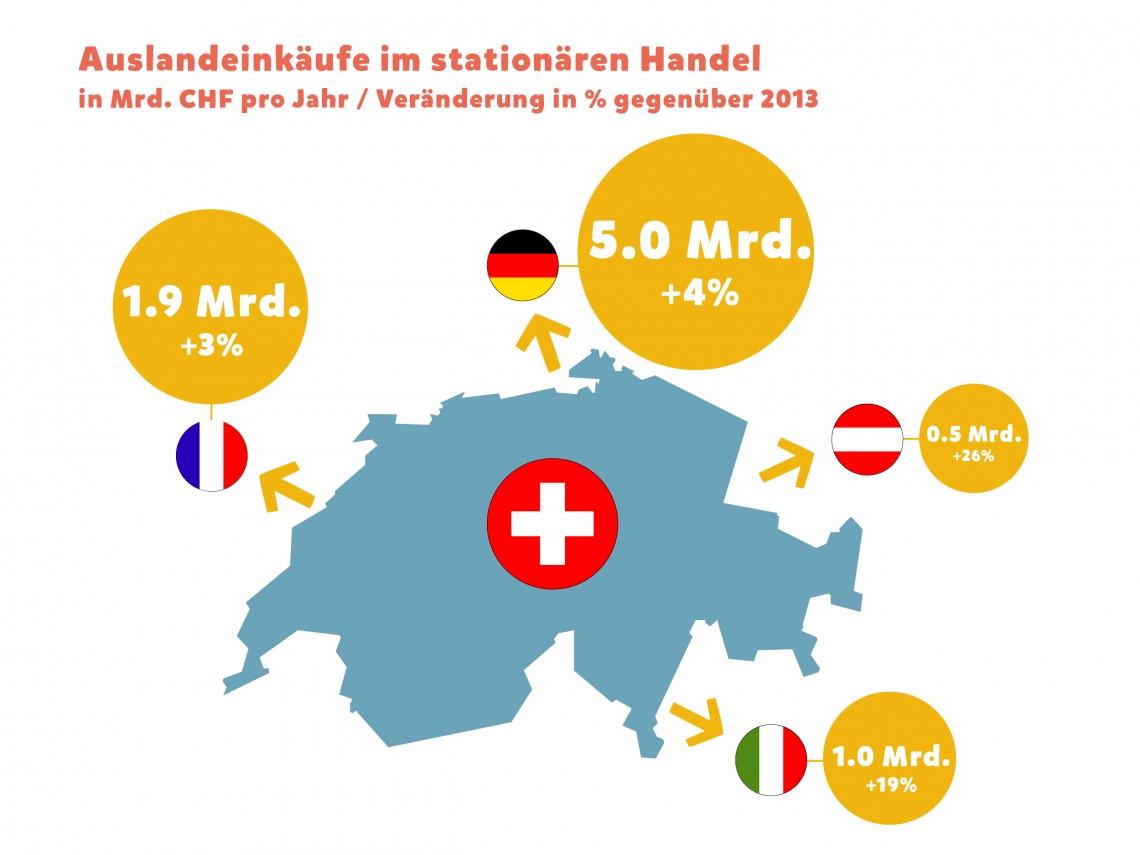

Das Beispiel Belgien zeigt, dass die Einführung einer Steuer auf Erfrischungsgetränke den Einkaufstourismus fördert. Im Falle des Kantons Waadt würde sich dieser auf die angrenzenden Kantone und Frankreich beziehen. Abgesehen davon muss auch die praktische Unmöglichkeit einer Umsetzung beleuchtet werden. Soll im Kanton Fribourg der Kauf von Erfrischungsgetränken, die hinterher im Kanton Waadt konsumiert werden, gar kontrolliert oder verhindert werden?

Quelle: Studie «Auslandeinkäufe 2015», GfK Switzerland AG, Februar 2016.

6. Die Steuer hilft niemandem.

Bei grossen Detailhändlern wäre es unwahrscheinlich, dass die Steuer auf den Konsumenten abgewälzt werden würde, da diese kaum in einem Kanton andere Preise verlangen werden als in der restlichen Schweiz. Würde sich die Einführung der Steuer dann überhaupt lohnen, wenn sie in den grossen Läden keine Preisänderung bewirkt? Eine weitere Frage, die die Einführung dieser Steuer umso absurder wirken lässt.

#Zuckersteuer? — Nein, danke! Das sagen einer @faznet-Umfrage zufolge auch Deutsche Krankenkassen. https://t.co/bDfUEL17Iv

— BVE (@BVE_online) 5. Januar 2017

In Deutschland lehnen sogar Krankenkassen eine Steuer ab, die den Konsum von Erfrischungsgetränken eindämmen soll.

Link

{kind=link}